Die relative Gelassenheit der Marktteilnehmer im aktuellen Umfeld hat einen entscheidenden Grund: das geldpolitische Sicherheitsnetz, dass die Notenbanken weltweit unter die Aktienmärkte gespannt haben. Doch wird es halten?

Der Aufwärtstrend der Aktienmärkte gerät in Gefahr

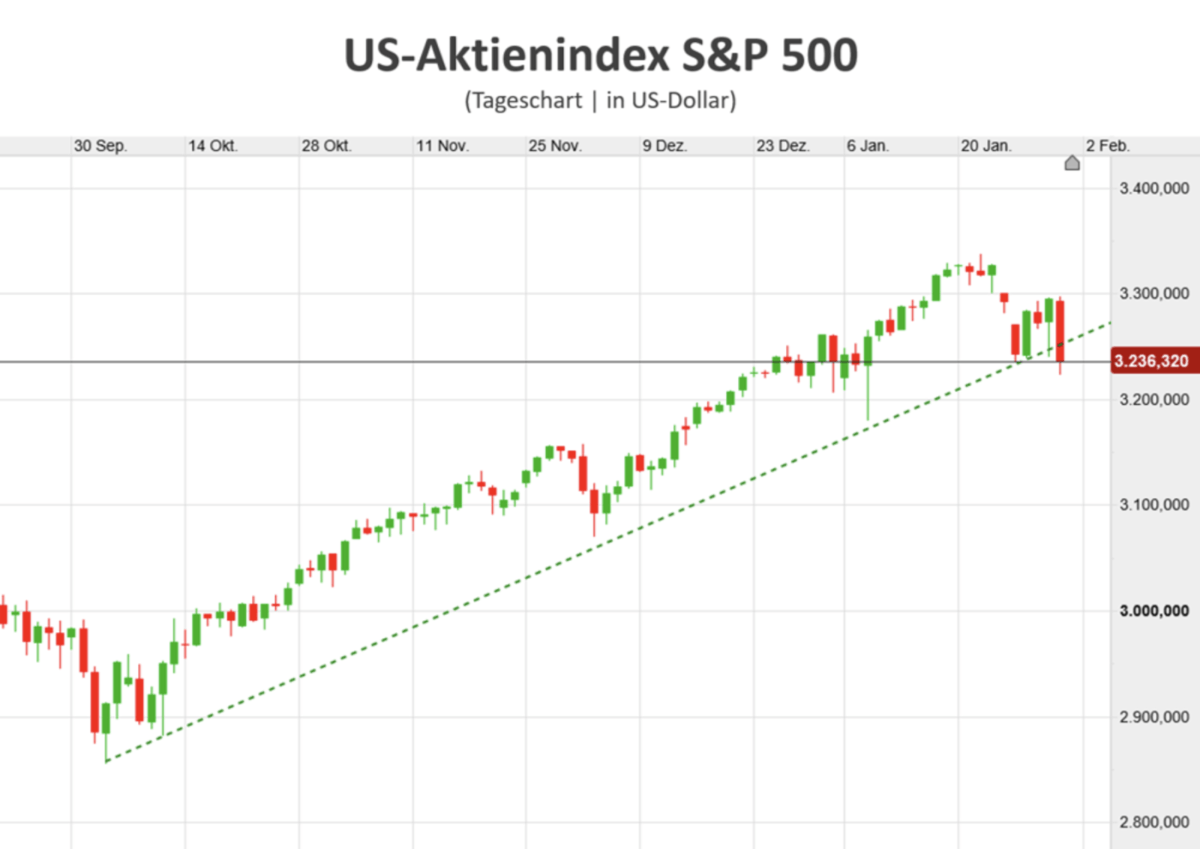

Noch sind die Verluste beim S&P 500 in Anbetracht der heraufziehenden wirtschaftlichen Risiken äußerst moderat. Der US-Leitindex hat zwar mit dem recht dynamischen Kursrückgang am Freitag seinen kurzfristigen Aufwärtstrend nach unten gebrochen, aber mehr als Gewinnmitnahmen sind das noch nicht. Erst am 22. Januar erreichte der heimliche Weltleitindex mit in der Spitze 3.338 Punkten den höchsten Stand aller Zeiten. Seitdem korrigierten die Kurse der größten 500 US-Aktiengesellschaften lediglich um gut drei Prozent.

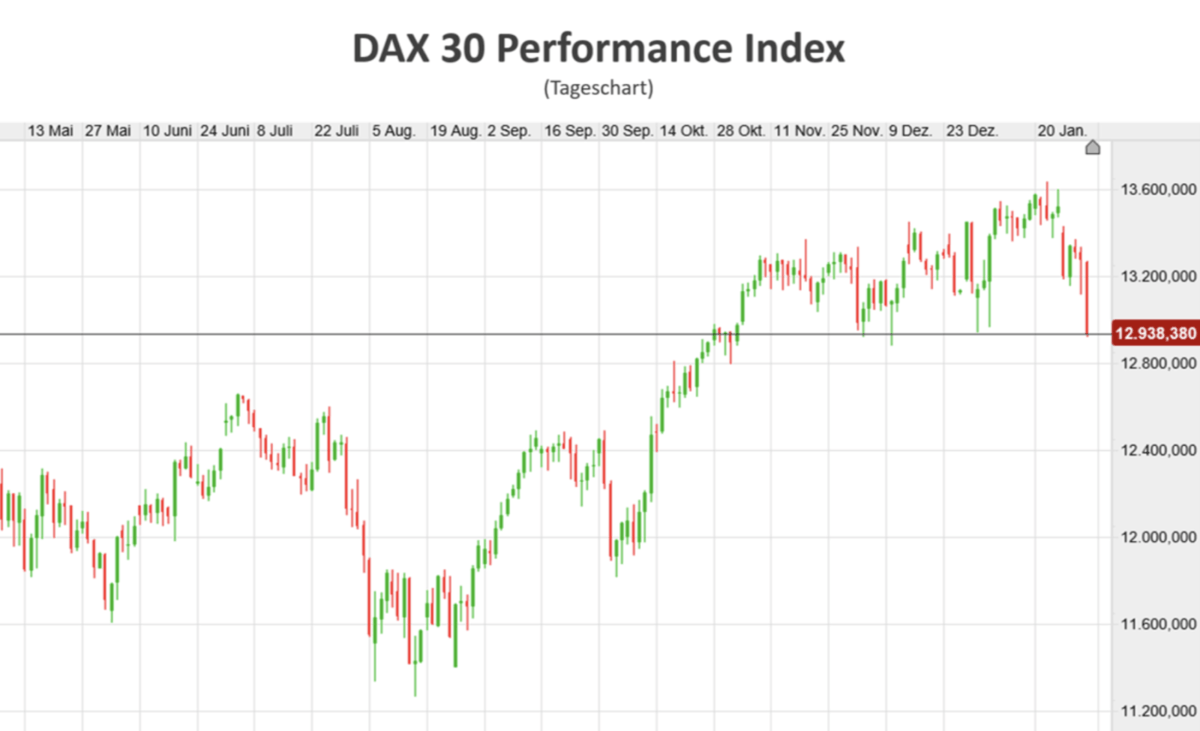

Etwas deutlicher fielen die Kursrückgänge in den letzten Tagen in Europa und Asien aus. Die Marktteilnehmer zeigten hier schon erste Anzeichen von latenter Panik. Der deutsche Leitindex DAX 30 verlor von der Spitze bei 13.640 Punkten ganze 700 Punkte, also gut fünf Prozent. Gleichzeitig durchbrach der Index die psychologisch relevante Marke von 13.000 Punkten. Im längerfristigen Bild sieht es nun zumindest kurzfristig nach einer Doppeltopbildung aus. Vor genau zwei Jahren hatte der DAX sein bis dahin höchstes Niveau bei in der Spitze 13.600 Punkten erreicht, das er nun wieder deutlich unterschritten hat.

Aktienmärkte in den USA verlassen sich auf Uncle Sam

Noch scheint den Marktteilnehmern nicht bewusst zu sein, welch signifikante Folgen die durch die Coronavirus-Epidemie bedingte Abschottung der zweitgrößten Volkswirtschaft und „Werkbank“ der Welt für die globale Konjunktur hat. Noch ist die überwiegende Mehrheit der Marktteilnehmer für die Aktienmärkte optimistisch. Die Portfolios weisen geringe Cashbestände auf und sind kaum abgesichert. Die Bewertungen sind historisch hoch, und das, obwohl knapp 40 Prozent der US-Unternehmen Verluste produzieren. Der sehr marktbreite Wilshire 5.000 Total Market Index wird aktuell mit dem 1,5-Fachen des US-BIP bewertet. Das ist das höchste Ratio seit Beginn der Datenaufzeichnung im Jahr 1971.

Doch das Vertrauen in die im Sinne der Aktienmärkte alles kontrollierende US-Notenbank Fed ist vor allem in den USA noch voll intakt. Zumal auch der Präsident der Vereinigten Staaten von Amerika höchst persönlich über den Zustand des Aktienmarkts wacht und immer ein Auge auf den Stand seines Lieblingsindex Dow Jones Industrial Average hat. Sollte es in den kommenden Handelstagen zu heftigeren Kurseinbrüchen im insgesamt zweistelligen Prozentbereich kommen oder der Handel sogar an einem Tag „Limit-Down“ ausgesetzt werden, dann, so die Erwartung, würden der Präsident Donald J. Trump zusammen mit dem Fed-Chef Jerome „Jay“ Powell sofort zugunsten der Aktienmärkte intervenieren. Und ja, diese Hoffnung ist in Anbetracht der extremen Abhängigkeit des Konsumverhaltens und der gesamten US-Ökonomie von der Entwicklung der Vermögenspreise an den Aktienmärkten absolut berechtigt.

Wie schnell greift der Fed-Put?

Die Frage, die sich eigentlich stellt, ist nicht die, nach der realen Existenz des sogenannten Fed-Puts, sondern die, ab welcher Verlustschwelle der Fed-Put greift. Da die Aktienmärkte in den letzten Monaten nahezu senkrecht und vor allem in den USA auf ständig neue Höchststände angestiegen sind, ist die Gefahr eines Rückschlags ohnehin sehr groß – allein schon wegen der nun einsetzenden Gewinnmitnahmen.

Der für die Aktienmärkte sukzessive an Bedeutung gewinnende externe Schock durch die Coronavirus-Epidemie kann daher schnell in einen selbst für die US-Notenbank unkontrollierbaren Sell-Off münden. Daher ist die aktuelle Situation so brisant, weil die Marktteilnehmer schlicht nicht wissen können, wie schnell und wie effektiv der Fed-Put zum Einsatz kommt. Wobei es mit reiner Verbalakrobatik und medialen Beruhigungspillen vom Präsidentenberater Larry Kudlow, wie am Donnerstagabend, nicht getan sein dürfte. Da müssen schon Aktionen vom Kaliber Liquiditätsflutung oder Stützungskäufe via Plunge Protection Team (PPT) oder gleich Notzinssenkungen her.

Fazit und Ausblick

Die sich bereits abzeichnenden negativen ökonomischen Folgen der Coronavirus-Epidemie und die zunehmenden Gewinnmitnahmen an den Aktienmärkten können aufgrund der hohen Bewertungen schnell in Panik umschlagen. Vor allem dann, wenn nicht zeitnah Signale der Unterstützung von der US-Notenbank kommen, die den Markt stützen. In Anbetracht der Fallhöhe des Marktes und des damit einhergehenden Vernichtungspotenzials von Aktienvermögen in Billionenhöhe, wird es interessant sein zu sehen, wie schnell der Fed-Put greift und ob er ausreicht.

The post Aktienmärkte: Der Lackmustest für den Fed-Put appeared first on finanzmarktwelt.de.

Weiterlesen: https://ift.tt/3aYHJwK

0 comments:

Post a Comment