Die Verbraucherpreise (Inflation) hängen für Deutschland derzeit ganz mau bei 1,1%. Sie entwickelten sich immer weiter gen Süden von Werten in den Vormonaten bei 1,1%, 1,2%, 1,4%, 1,7%. Ähnlich mau sieht es in ganz Europa aus. Und die Vorlaufindikatoren (Großhandelspreise, Erzeugerpreise und Importpreise) zumindest in Deutschland sind inzwischen alle seit mehreren Monaten deflationär! Bei allen Daten betont das Statistische Bundesamt seit Monaten, dass die schwache Entwicklung vor allem an der Entwicklung bei den Mineralölpreisen liege.

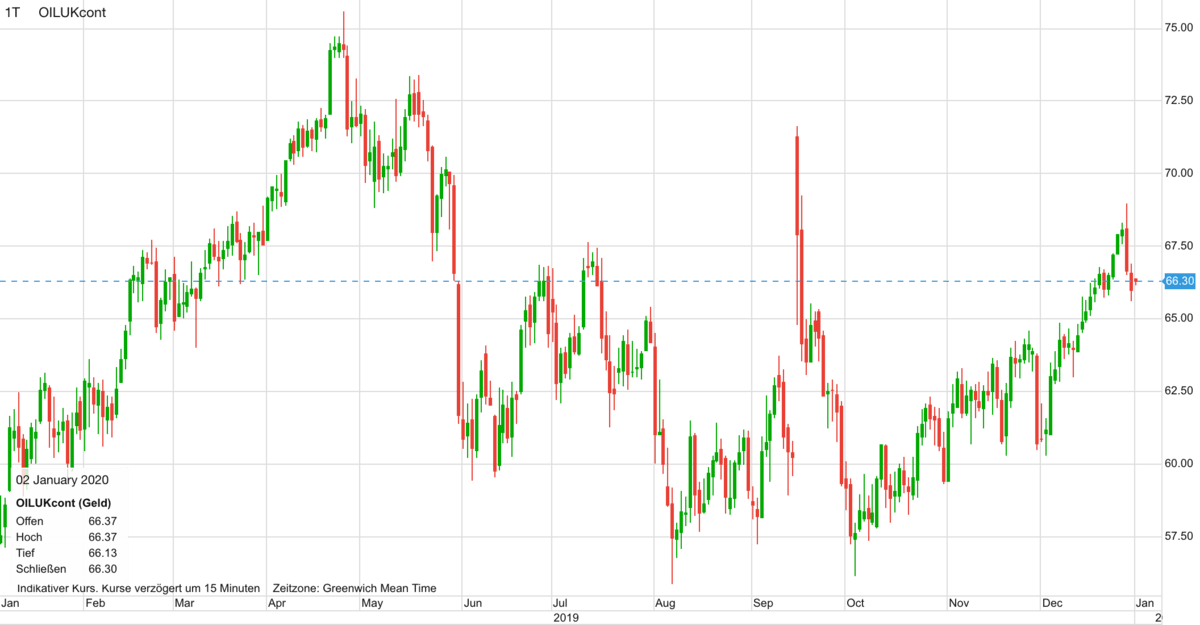

Wir haben schon diverse Male darüber berichtet. Nicht die ach so tolle „Geldpolitik“ der EZB zieht die Inflation seit Jahren rauf oder runter, sondern der Ölpreis. Im folgenden Chart sehen wir den Verlauf im für Europa maßgeblichen Ölpreis „Brent“ in den letzten zwölf Monaten. Monatelang war im Jahresverlauf 2019 die Schwäche sichtbar, und der Drang hin zu einem immer weiter fallenden Ölpreis war vorhanden. Aber seit Oktober geht es aufwärts. Im US-Ölkontrakt WTI ist die Aufwärtsphase auch ganz am Ende des Charts noch eindeutiger erkennbar.

Zahlreiche Indikatoren deuten auf einen weiter steigenden Ölpreis hin. Meine These ist keine Garantie und keine Anlageempfehlung um irgendetwas zu tun. Aber allein die Tatsache, dass der Ölpreis nun seit drei Monaten bereits einen spürbaren Aufwärtstrend hingelegt hat, lässt sachlogisch vermuten: Beeinflusste der schwache Ölpreis die Inflation in den letzten Monaten eindeutig negativ, wie es auch die staatlichen Statistiker ganz klar sagen, so sollte der zuletzt steigende Ölpreis die Inflation auch wieder positiv beeinflussen.

Geht es also vielleicht in ein, zwei, drei Monaten wieder etwas bergauf, von derzeit 1,1% auf 1,3% oder 1,5%? Alles reine Mutmaßung, aber durchaus denkbar! Nun könnte man als Anleger vermuten: So eine anziehende Inflation in Euroland sollte dem Euro helfen, da hierdurch Zinsanhebungen wahrscheinlicher werden. Aber diese Hoffnung ist eine falsche Hoffnung. Denn wie man ja weiß, will die EZB die Zinsen noch für lange, sehr lange Zeit im Keller belassen. Und es ist auch offenkundig, dass sie die Zinsen im Keller belassen muss, um die Zombieunternehmen in Europa von einem schnellen Kollaps zu bewahren (wie auch einige Staaten), da sie nur noch in einem Nullzinsumfeld durchhalten können.

The post Warum die Inflation in Euroland bald wieder anspringen sollte appeared first on finanzmarktwelt.de.

Weiterlesen: https://ift.tt/2tq1PyQ

0 comments:

Post a Comment