Die Aktienmärkte werden das Jahr 2019 mit satten Gewinnen beenden – und dafür gibt es hauptsächlich zwei Gründe: erstens das niedrige Start-Niveau nach dem Crash der Aktienmärkte im Dezember 2018. Und zweitens die plötzliche Wende der US-Notenbank Fed, die noch im Dezember des Vorjahres die Aktienmärkte geschockt hatte durch eine auf „Autopilot“ programmierte Bilanzreduzierung sowie der Ankündigung weitere Zinsanhebungen. Der S&P 500 verlor damals 20% und tauchte damit kurzzeitig in einen Bärenmarkt – und zwang so Fed-Chef Powell zu einer erstaunlichen Kehrtwende. So kletterten die Aktienmärkte aus einem crashartigen Szenario Ende 2018 zu stets neuen Allzeithochs im Verlaufe des Jahres 2019. Was aber passiert im Jahr 2020?

Deutschland und der Dax

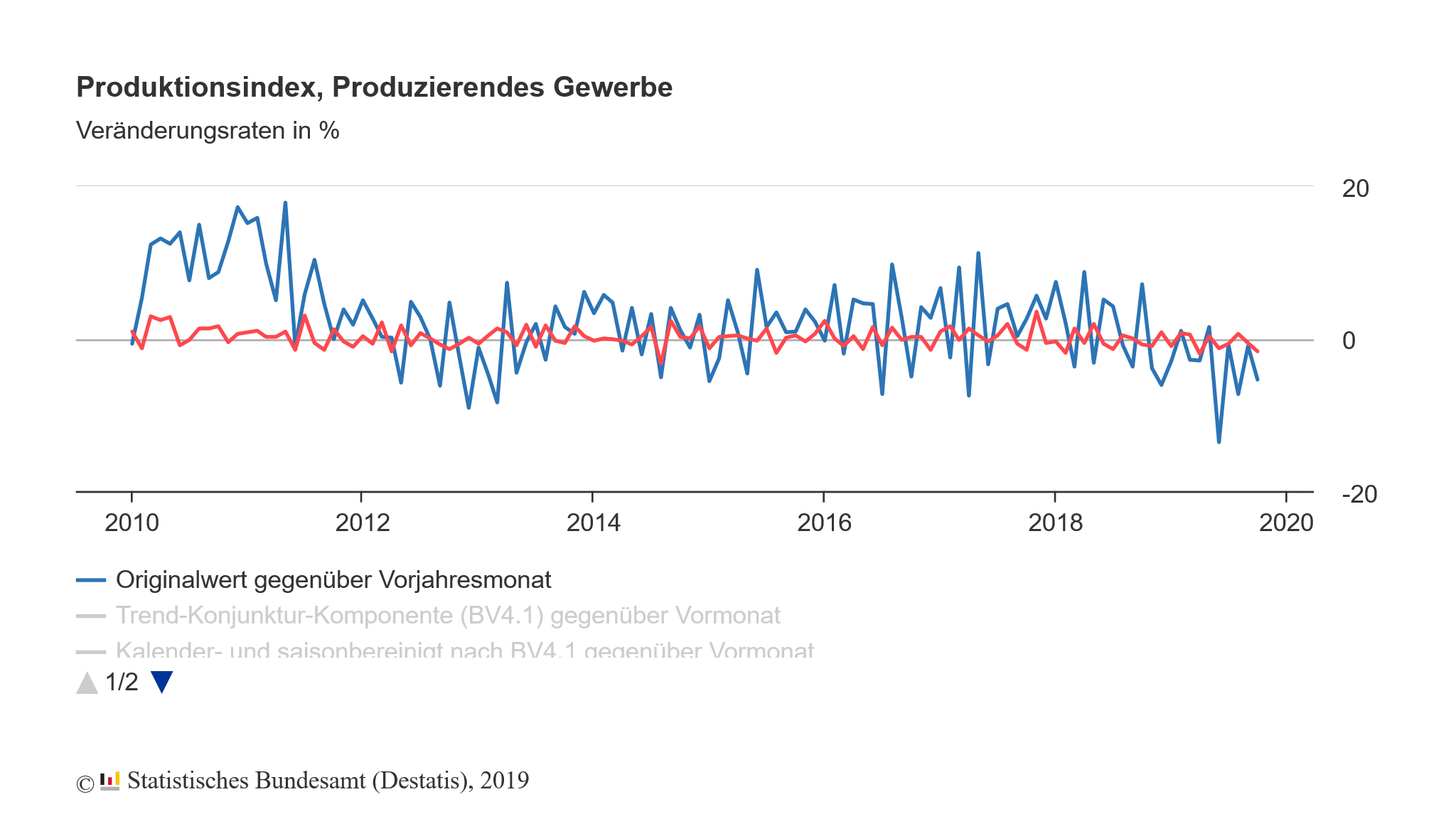

Blickt man auf die Industrie in Deutschland – mithin also dauf die zentrale Säule der deutschen Wirtschaft – dann ist die Entwicklung des Dax im Jahr 2019 scheinbar umso erstaunlicher. Aber wenn man den Dax als eine Art Frühindikator versteht, dann hat der deutsche Leitindex bereits im Jahr 2018 den Einbruch der deutschen Industrie eingepreist – und im Jahr 2019 damit begonnen, eine Erholung vor allem der Daten aus der Industrie einzupreisen:

Quelle: Destatis

Ob diese Erholung auch wirklich kommt, ist die große Frage. Die Aktienmärkte jedenfalls haben diese Erholung längst eingepreist für das Jahr 2020 – käme sie nicht, müßte eben diese Einpreisung wieder rückgängig gemacht werden. Der bereits eingepreiste, aber möglicherweise zu große Optimismus in Sachen Konjunktur ist eine der großen Risiken für die Aktienmärkte im Jahr 2020. Damit verbunden: das rückläufige Gewinnwachstum europäischer Unternehmen – auch hier muß die Drehung im Jahr 2020 kommen, sonst wird es für die Aktienmärkte ungemütlich.

USA: Die Rekord-Jagd der Wall Street – und die Risiken

Für die Aktienmärkte der USA wirkte die Wende der US-Notenbank Fed wie ein Turbo: drei Zinssenkungen, dazu eine massive Intervention am amerikanischen Geldmarkt nach den Turbulenzen am Repo-Markt. Und oben drauf noch der Kauf von kurzlaufenden US-Staatsanleihen, um die Zinskurve zu versteilen. Mehr an Zufuhr von Liquidität geht kaum – dementsprechend reagierte die Wall Street mit einer exzessiven Party.

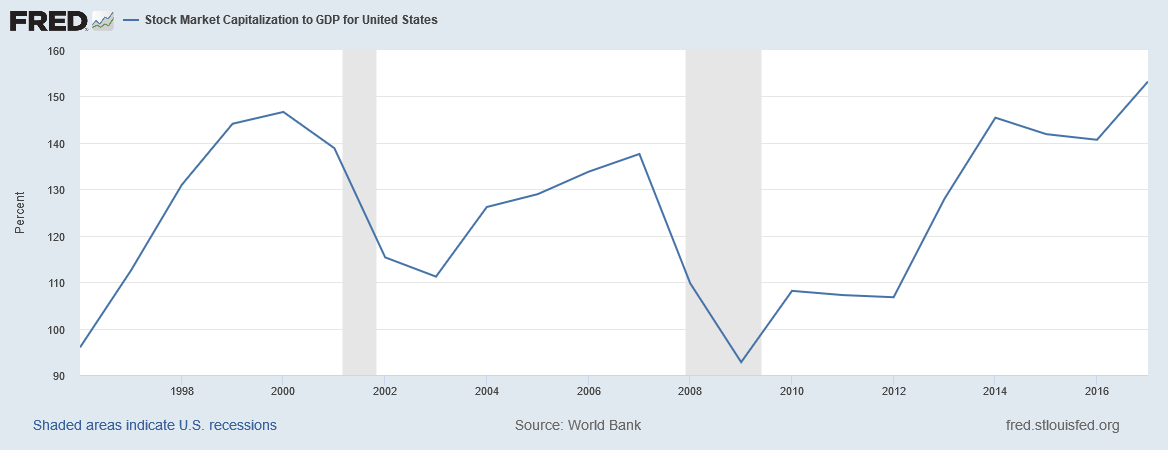

Wenn man die Aussichten für US-Aktien im Jahr 2020 zu prognostizieren versucht, dann sollte man bedenken, dass die Marktkapitalisierung des US-Aktienmarkts in Relation zum US-BIP noch nie so hoch war wie derzeit (über 150%):

Quelle: Fred

Hinzu kommt die immer steiler ansteigende Verschuldung der US-Unternehmen, die sich seit der Finanzkrise verdoppelt hat:

Quelle: Fred

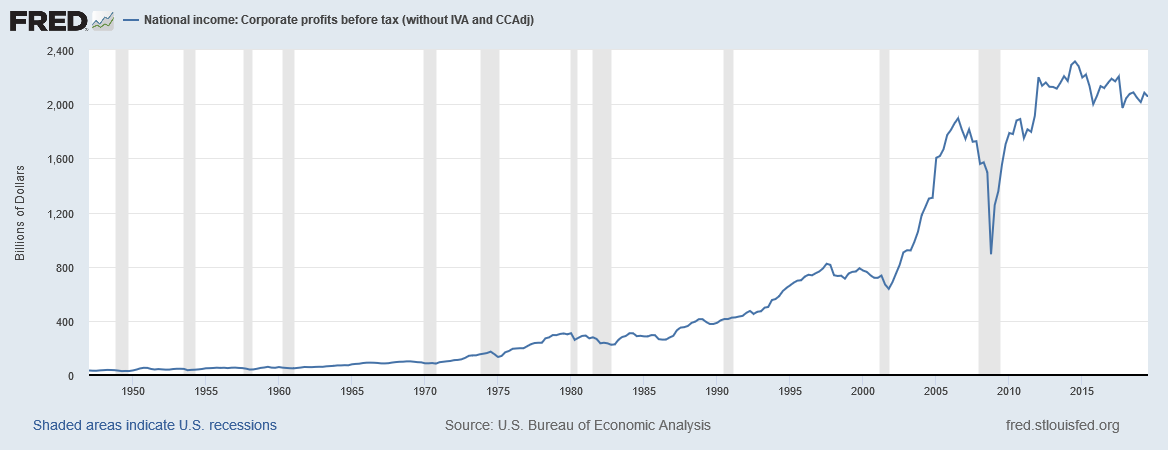

Eine stark steigende Verschuldung wird aber dann zum Problem, wenn die Gewinne nicht weiter wachsen – und die Gewinne der US-Unternehmen (vor Steuern) sind seit einigen Jahren tendentiell rückläufig:

Quelle: Fred

Bislang ignorieren die Aktienmärkte der USA die immer weiter auseinander klaffende Schere zwischen Fundamentaldaten (vor allem Gewinne und Umsatz) und Kursentwicklung: der Chart des S&P 500 steigt steil an, die Gewinne kippen dagegen nach unten weg. Bislang wird das durch die von der Fed initiierte Liquiditäts-Party kaschiert, aber langfristig nähern sich Kurse und Fundamentaldaten stets wieder an.

Für die Aktienmärkte der USA im Jahr 2020 bedeutet das: entweder die Gewinne steigen wieder deutlich an, oder die Bewertungen müssen nach nach unten genommen werden. Die Fed wird nicht ewig so viel Liquidität in die Märkte pumpen wie derzeit – spätestens im zweiten Halbjahr 2020 dürfte dmait Schluß sein. Dementsprechend gehen wir davon aus, dass die Aktienmärkte im ersten Halbjahr 2020 zunächst ihren Siegeslauf fortsetzen könnten, aber dann im zweiten Halbjahr 2020 die (bekannten) Risiken stark auf die Stimmung der Investoren drücken:

– die Unsicherheit im Vorfeld und Umfeld der US-Wahl

– der wahrscheinliche Exit der Fed aus ihrer derzeitigen Liquiditätsflutung

– die zeitlich immer näher rückende Wahrscheinlichkkeit eines harten Brexit

The post Aktienmärkte 2020: Zwischen Crash und Allzeithoch appeared first on finanzmarktwelt.de.

Weiterlesen: https://ift.tt/2tWT5jR

0 comments:

Post a Comment